こんにちは。

六法法律事務所の弁護士道本幸伸です。

私の得意分野は、相続、遺言、遺産分割等の相続全般です。

新宿オフィスにて、ご相談を承っております。

これまで空き家の売却の際の譲渡所得には、空き家を理由とした税金を安くする控除などはありませんでした。

しかし平成28年度4月より、一定の要件を満たした空き家の売却には、特別控除の特例が創設されました。

今回のコラムでは、この空き家の売却時の特別控除についてお話しします。

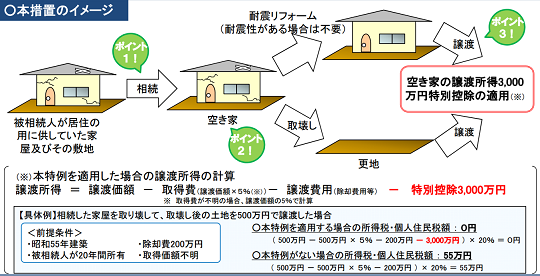

【空き家の譲渡所得の3,000万円特別控除について】

1.制度の概要

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

※国土交通省ホームページ【空き家の3,000万円特別控除】

2.適用要件

【1】相続発生日を起算点とした適用期間の要件

相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である平成28年4月1日から平成31年12月31日までに譲渡することが必要。

【2】相続した家屋の要件

① 相続の開始の直前において被相続人の居住の用に供されていたものであること

② 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること

③ 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であること

④ 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと

(※ 相続した家屋を取り壊して土地のみを譲渡する場合には、取り壊した家屋について相続の時から当該取壊しの時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと、かつ、土地について相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと)

【3】譲渡する際の要件

① 譲渡価額が1億円以下

② 家屋を譲渡する場合(その敷地の用に供されている土地等も併せて譲渡する場合も含む。)、当該譲渡時において、当該家屋が現行の耐震基準に適合するものであること

【特別控除による減税額は?】

上記の要件を満たした場合、譲渡所得から3000万円の特別控除が適用できます。税額(長期譲渡所得)としては最大で609万4500円もの減税になります。

【まとめ】

今回の空き家に係る譲渡所得の特別控除の特例は、期限が限られています。

万が一、適用要件に当てはまる空き家を所有されている場合は、ぜひこの機会に、検討されていてはいかがでしょうか。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

六法法律事務所は、弁護士の資格の他に、税理士や司法書士の資格も保有しています。

このため遺産整理業務などご依頼を受ける相続案件では、弁護士業務と並行して相続税申告、登記移転業務も行います。

通常、信託銀行などの遺産整理業務は、税務申告は税理士に、登記手続きは司法書士に依頼するので、それぞれに費用がかかってしまい、合算すると大きな金額に登ります。

弊事務所では、それをワンストップサービスで行えますので、費用の負担も抑える事が可能となります。

お悩みの方は、ぜひお気軽にご相談下さい。

新宿オフィスにてお待ちしております。