こんにちは。

六法法律事務所の弁護士道本幸伸です。

私の得意分野は、相続、遺言、遺産分割等の相続全般です。

新宿オフィスにて、ご相談を承っております。

相続に関する税金には、「相続税」と「贈与税」があります。

この違い、しっかりお分かりですか?

今回は、「相続税」と「贈与税」の仕組みについてお話しします。

【「相続税」と「贈与税」の違いは?】

「相続税」とは、財産を持っていた人が死亡した時に、その遺産を相続した人が払う税金のことです。

「贈与税」とは、生きているうちにもらった現金や不動産などの財産にかかる税金のことです。

上記のように、相続税と贈与税は共に、財産を受け取った人が支払う義務のある税金なのですが、大きな違いは、財産を渡す人の生死ということになります。

つまり、

財産を渡す人がすでに亡くなっている場合は、「相続税」

財産を渡す人が生きている場合は、「贈与税」

となるということです。

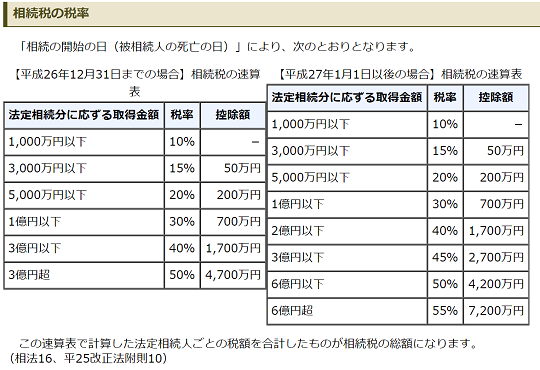

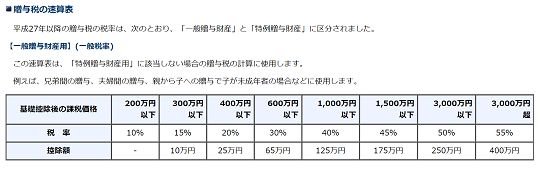

【「相続税」と「贈与税」、税率の違いは?】

では、相続税と贈与税では、税率に違いがあります。

圧倒的に、贈与税の方が、税負担が重い税金です。

贈与税は、年間110万円までは税金がかかりませんが、それ以上の財産を受け取るとかかるものであり、更にその税率も3000万円を超えた贈与があれば、55%の最高税率にまで達してしまいます。

それに比べて、相続税では、55%の税率に達するのは6億円を超えた場合です。

このように明らかに、贈与税の方が税金の負担は重いのです。

(国税庁ホームページより)

【基礎控除額に違いがある?】

税金がかからない基礎控除の額にも、相続税と贈与税では違いがあります。

■相続税の基礎控除額 = 3000万+600万円×法定相続人の数

■贈与税の基礎控除額 = 年間110万円

【まとめ】

上記のように相続税と贈与税では、税率の違いも控除額の違いも大きく、贈与税の方が、税金負担が圧倒的に重くなっています。

これは、相続税の負担を逃れる手段として、生前贈与を利用し、不当に財産を減少させるようなことを防ぐためです。

しかし、相続税にも贈与税にも、特例を利用することで、控除額が広がることもあります。

相続は、事前に計画的に行い、しっかりとした節税対策をとることをお勧めします。

相続に関して、お悩み等ございましたら、相続専門の六法法律事務までお気軽にご連絡ください。

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

六法法律事務所は、弁護士業務と並行して相続税申告、登記移転業務も行いますので、迅速かつ安価で手続きを完結することができます。

ぜひお気軽にご相談下さい。